皆さんは税金についてどれくらい知っていますか?

大学を卒業して社会に出たとき、生活に直結してくるにも関わらず、その仕組みをよく知らない大学生は少なくありません。今から当事者意識をもって知っておきましょう。

この記事では2025年5月に改正された税制度を含め、俗にいう「年収の壁」について、19~22歳の大学生とそれに属さない大学生の2つの区分において解説していきます。

1.所得にかかる税金『所得税』

「年収の壁」について理解するためには所得税の仕組みを知る必要があります。アルバイトをしている学生に身近な存在であり、実際に払っている学生もいるのではないでしょうか。所得税とは、簡潔に言うと『個人が1年間に得た「所得」に対してかかる税金』です。

所得税が決まるには

①収入を得る

②控除を引く

③税率をかける

という3ステップがあります。

ここで重要となるのが

収入≠所得≠課税所得ということです。

・収入:もらった金額の総額

・所得:収入から必要経費や給与所得控除などを引いたもの

・課税所得:すべての所得を合算(合計所得金額)した後、基礎控除や扶養控除などの「所得控除」を差し引いた金額(所得税はここにかかる)

図解1:所得税計算の流れ

・年収-給与所得控除・経費等=所得

・所得-所得控除(基礎控除など)=課税所得

・課税所得×税率=所得税

同じ収入でも控除が多いほど所得は減るということが分かります。なんとなく「所得が減るのは嫌だな」と感じるかもしれませんが、税率がかかる所得が減るということは所得税も減るということになります。

2. 控除とは

控除とは国が「生活に必要な分は徴収しない」として税金をかけない部分を指します。控除にはいろんな種類があり、条件によって増やすことができます。

そうして残った所得に税率をかけて所得税が決まります。この税率は超過累進課税、簡単に言うと所得が高くなるほど税率が上がります。累進税率の区分は収入ではなく「所得によって決まる」点には注意しましょう。

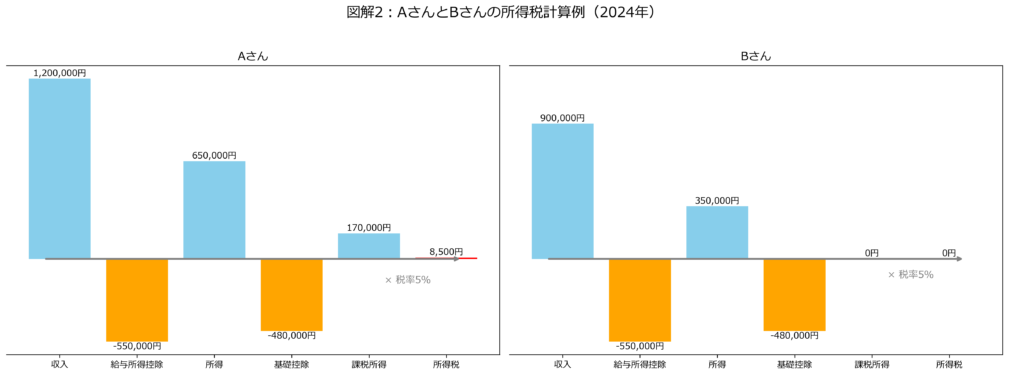

図解2:AさんとBさんの所得税計算例(2024年)

学生アルバイトAさん

・Aさん 年間収入:120万円(給与収入のみ)

・120万円

-55万円(給与所得控除)*2024年時点では年収が162.5万円以下だと一律55万円

=65万円(給与所得)

-48万円(基礎控除) *合計所得金額(≒給与所得)2400万円以下は一律

=17万円(課税所得)

・17万円×5% *課税所得~195万は5%

=8,500円(所得税)

学生アルバイトBさん

・Bさん 年間収入:90万円(給与収入のみ)

・90万円

-55万円(給与所得控除)*2024年時点では年収が162.5万円以下だと一律55万円

=35万円(給与所得)

-48万円(基礎控除) *合計所得金額(≒給与所得)2400万円以下は一律

=0円(課税所得)

・0円×5% *課税所得~195万は5%

=0円(所得税)

3.「年収の壁」の仕組み(2024~2025)

ここでよく聞く”103万の壁”の正体が判明します。「年収の壁」を所得税がかからない、または学生が親の扶養に入れる目安として認識して問題ないですが、壁のラインが決まるには所得税の仕組みが大きく関わっています。

先ほどの例で登場した、

給与所得控除:55万円

基礎控除:48万円

これを足し合わせた額が103万円になります。

つまり”103万の壁”の正体は、基本的な控除が効く範囲内であれば、課税所得がゼロ→所得税が発生しないという制度上の仕組みにあります。

ただし、この壁は2024年までの話です。

2025年5月に改正案が通り、

給与所得控除:65万円

基礎控除:58万円+上乗せ最大37万円(合計所得金額による)=95万円

となることが決定しました(2025年分から適用)。

これを足すと160万円になります。

先ほどのAさんは年収が120万円なので基本的な控除の範囲内となり、所得税がかからなくなります。

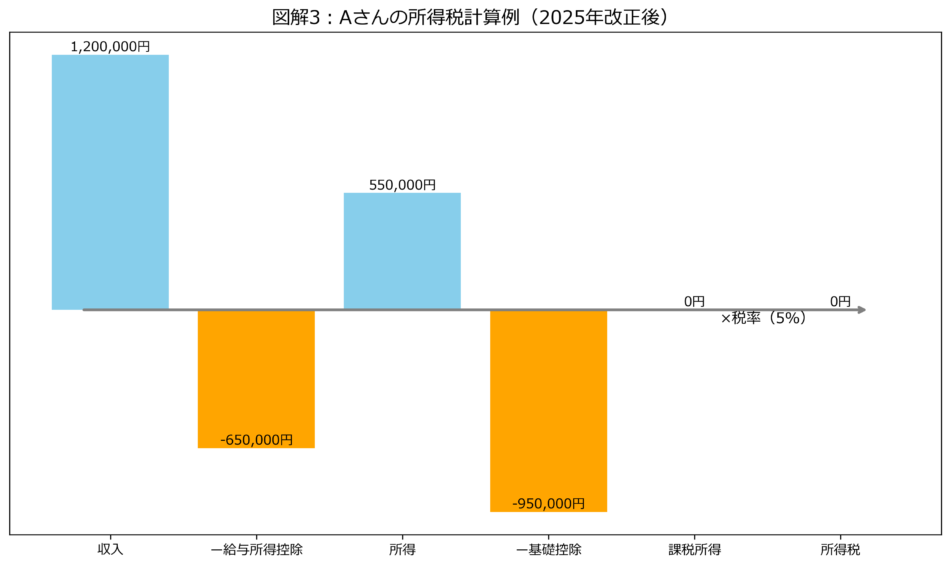

図解3:Aさんの所得税計算例(2025年改正後)

・Aさん 年間収入:120万円(給与収入のみ)

・120万円

-65万円(給与所得控除)

=55万円(給与所得)

-95万円(基礎控除+上乗せ控除) *合計所得金額(≒給与所得)132万円以下のとき

=0(課税所得)

・0円×5% *課税所得~195万は5%

=0円(所得税)

4.「年収の壁」の実態

これにより、かつての「103万円の壁」は「160万円の壁」へと移行したように見えますが、これは所得税の非課税ラインに関する話です。税金の扶養に入れる壁(親が税額控除を受けられるライン)、健康保険の扶養の壁(社会保険加入)、住民税の壁(地域による)はまた別なのです。もはやトラップと言ってもいいです。

5.所得にかかるもう1つの税金『住民税』

住民税には均等割と所得割の2種類があります。

①均等割

課税ライン:地域によりますが、東京など1級地で年収110万円となっています。

課税額:これも地域によりますが通常は5,000円、地域による大差はありません。

②所得割

課税ライン:通常のアルバイトをしている学生であれば大抵、勤労学生の条件に当たります。勤労学生控除により、年収134万円が課税ラインになります。

課税額:年収から控除を引いた課税標準額に、一律10%をかけた金額が住民税になります。ただし、ふるさと納税などの税額控除を使った場合は、住民税を算出してからその分控除されます。

住民税は地域性が強いので、ぜひご自分の地域の住民税を調べてみてください。

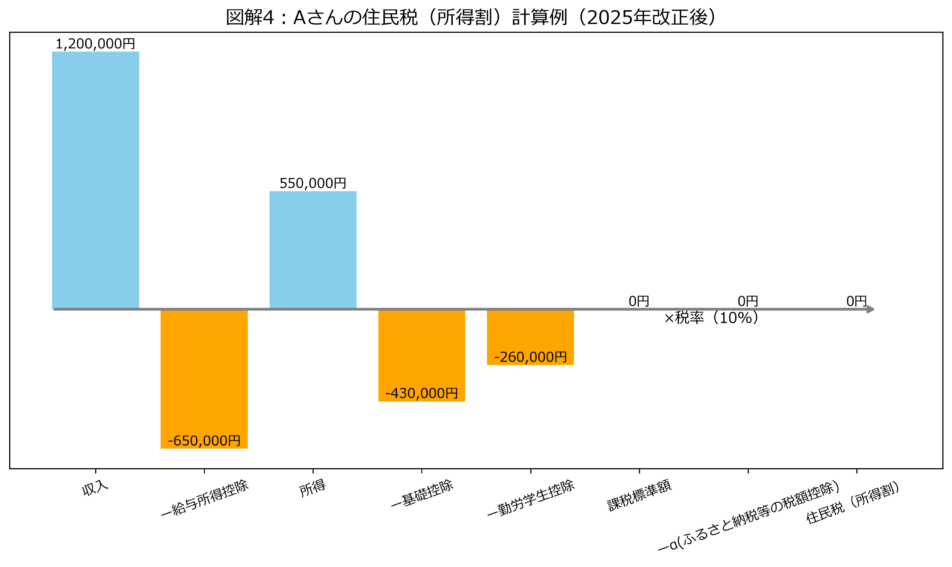

図解4:Aさんの住民税(所得割)計算例(2025年改正後)

・Aさん 年間収入:120万円(給与収入のみ)

・120万円

- 65万円(給与所得控除)

= 55万円(給与所得)

- 43万円 (住民税基礎控除)

- 26万円(勤労学生控除)

= 0円(課税標準額)

・0円 × 10%

-α(ふるさと納税等の税額控除)

= 0円(住民税(所得割))

6.学生が親の扶養に入れるのは年収いくらまで?

学生の皆さんが親の扶養から外れるとどうなるのか。税制上の扶養、社会保険上の扶養の観点から見てみましょう。

①税制上の扶養

これに入る条件は、

合計所得金額58万以下≒年収123万円以下

これを超えると親が税額控除を受けられなくなります。1万円超えた場合の負担増加額は5~21万円と、親への影響はかなり大きいです。

ただし、12/31時点で19~22歳(学生でなくても可)であれば特定親族特別控除が適用され、

合計所得金額85万以下≒年収150万円以下になります。

つまり、19~22歳の人は150万円を超えると税金の扶養からは外れ、親の税額控除が減ることになります。扶養から外れるものの、いきなり親の税額控除がなくなるわけではなく、超える度合いによって少しずつ親の控除が減少していきます。

ちなみに、19~22歳は特定扶養親族に当たり、一般の扶養親族に比べると親が控除される額がかなり増えます。その分、扶養が外れたときの痛手も大きいです。

②社会保険上の扶養

ここが重要で、年収130万円を超えると健康保険の扶養から外れます。尚、この壁は他の壁が改正される中、変わらず据え置きになりました。そしてこの壁は少しずつではなく、超えた瞬間に課税されます。国民健康保険に加入することになり、1万円超えた場合の負担増加額は7~8万円で、自費負担になります。

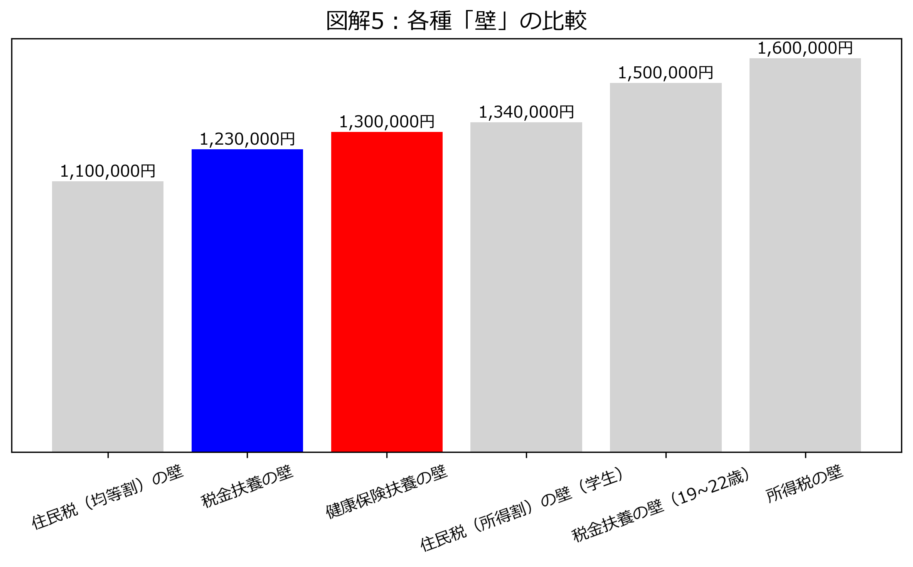

7.区分による壁の違い

ここまで解説してきた壁は、所得税の壁、住民税(均等割)の壁、住民税(所得割)の壁、税制上扶養の壁、健康保険扶養の壁の5種類です。その中で19~22歳の大学生区分とそれに属さない大学生区分によって税制上扶養の壁に違いがあるため、負担が来るラインに違いがあるのです。

最初に迫る壁は住民税(均等割)ですが、こちらは大きな負担にはなりません。それ以降は大きな不利益が発生するので、12/31時点で19~22歳の学生(学生でなくても)は130万円、それに属さない~18歳、23歳以上の学生は123万円を実質的な壁と認識しておくと良いかと思います。

図解5:各種「壁」の比較

8.最後に

今回は大学生に向けて、個人にかかる税金について様々な「年収の壁」を紹介しました。アルバイトをしている大学生に方はぜひ参考にしていただき、社会に出たときのためにも税制に興味を抱いてもらえればと思います。次回記事では年金について取り扱う予定です。ご覧いただきありがとうございました。

COMMENT